競艇の払戻金は確定申告が必要!税金の計算方法や未納がバレた時の罰則を徹底解説!

競艇を初め、公営ギャンブルの払戻は課税対象です。

ただ、このルールは意外と知られておらず、例えば同じ公営競技の競馬で納税している方は勝負している人口の約1割と言われています。

つまり、約9割の人は納税していないので、中には「自分もやらなくて大丈夫そう」と思う方もいるかもしれませんが、実際に税金の未納がバレて大変な目に遭った方も。

そこで今回は競艇の税金について徹底解説しました。

税金の発生条件やいくらからかはもちろん、税金の計算方法や確定申告のやり方まで徹底解説しているので、ぜひ最後までご覧ください。

監修

監修ボートレース・競艇予想ムサシ屋運営事務局運営責任者

今田武蔵早稲田大学を卒業後、新卒で某有名新聞社に入社。競艇を扱う部署に配属していました。その後、某有名競艇予想屋にスカウトされ、プロ競艇予想屋として活動。この時に競艇予想サイトの存在を知り「ボートレース・競艇予想ムサシ屋」として検証を始めることに。現在競艇歴30年を迎え、競艇に使った金額は3,000万円を超えました。皆様に安心して競艇を楽しんで頂けるよう日々尽力しています!

協力者

協力者元競艇予想サイト運営者・競艇コンサルタント

長谷川州和

大学卒業後、IT企業にてマーケティングに従事。その後、競艇の魅力に目覚め、自ら競艇予想サイトを立ち上げ運営。独自開発したAIを用いた予想で、累計1,000人以上のユーザーを集める人気サイトへ成長。その後、運営を他社に譲渡し、現在は競艇業界全体を盛り上げるコンサルタントとして活躍中。

目次

競艇の払戻は税金の対象

前述の通り、競艇の払戻は課税対象となっています。

というのも、競艇を初め公営ギャンブルの払戻は以下の「一時所得」に該当するためです。

【一時所得】

→営利を目的とする継続的行為から生じた所得以外の所得で、労務や役務の対価としての性質や資産の譲渡による対価としての性質を有しない一時の所得。

具体的には以下の所得が一時所得に該当します。

- 懸賞や福引きの賞金品

- 競馬や競輪の払戻金

- 生命保険の一時金法人から贈与された金品

- 遺失物拾得者や埋蔵物発見者の受ける報労金等

- 資産の移転等の費用を目的に受けた交付金の余剰分

出典:国税庁

一時所得も所得の一部になり、所得税法の範囲内なので競艇の払戻は課税対象となっているわけです。

年間払戻が50万円以上で税金が発生

競艇では年間払戻50万円以上で税金が発生します。

ここで注意したいのは、年間での利益ではなく払戻という点です。

つまり、50万円以上儲かった時点ではなく、50万円以上の払戻を受けた時点で税金が発生します。

「自分は50万円もプラスになってないから税金は払わなくて問題ない」と早合点しないようにしましょう。

今田 武蔵

払戻の課税額を計算する方法

前述の通り、競艇の払戻は一時所得に該当します。

そして、一時所得の課税額は以下で算出可能です。

課税額

=一時所得÷2

=(総収入額ー収入を得るための支出額ー特別控除額)÷2

※特別控除額は最大50万円

上記を競艇の払戻に当てはめると、以下になります。

- 総収入額:1年間の払戻額

- 収入を得るための支出額:舟券代

仮に、1年間に30万円の舟券代を使い、200万円の払戻を受け取った場合、競艇だけの課税額は・・・。

課税額=(200万円-30万円-50万円)÷2=60万円となります。

今田 武蔵

原則として外れの舟券代は経費にできない

課税額を抑えたい(節税したい)場合、一般的な方法の1つに経費の増加があります。

例えば、1年間の払戻が200万円で、経費となる舟券代が30万円の場合と100万円の場合を比べると以下の通りです。

| 払戻額 | 舟券代 | 課税額計算 | 課税額 |

|---|---|---|---|

| 200万円 | 30万円 | (200万円-30万円-50万円)÷2 | 60万円 |

| 200万円 | 100万円 | (200万円-100万円-50万円)÷2 | 25万円 |

舟券代(経費)100万円の方が35万円も課税額を低く抑えられています。

課税額が小さい方が税金も抑えられるので舟券代(経費)は多い方が節税に繋がりますが、経費として計上できるのは原則として的中した舟券代のみです。

そのため、基本的には外れた舟券代を経費計上して節税することはできないので注意しましょう。

今田 武蔵

年収と合わせた確定申告が必要

年間の払戻が50万円を超える場合は確定申告の必要があります。

確定申告は、1年間の所得とその所得に対する税額を計算して税務署に申告・納税する手続きです。

例えば、年収500万円の会社員が年間40万円の舟券代を用いて、100万円の払戻を受け取った場合、確定申告する金額は以下。

- 年収:500万円

- 一時所得:100万円

- 一時所得の課税額

→(100万円‐40万円-50万円)÷2=5万円 - 確定申告額

→500万円+5万円=505万円

上記の確定申告額(課税対象となる金額)を元に具体的な税金の額が決定されます。

競艇の税金計算シミュレーション

競艇の払戻にかかる税金について、具体的な数値が知りたい方向けにシミュレーションをご紹介します。

今回は簡略的に以下の条件で税金を概算しました。

・年収300万円の会社員(独身)

・経費計上できる舟券代は10万円で統一

・上記条件で払戻の額ごとにシミュレーション

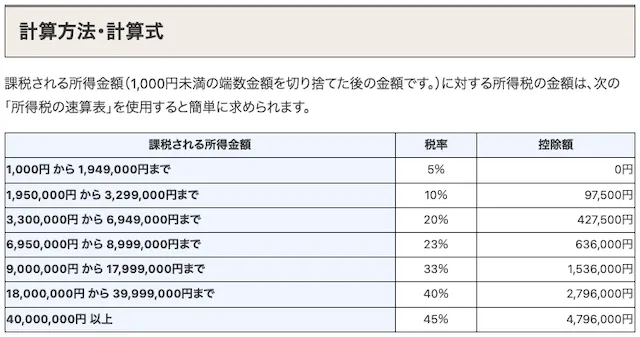

・所得税=課税所得金額×税率-控除額で算出

※所得に対する税率と控除額は速算表を適用

例えば、上記条件で年間の払戻が100万円だった場合、一時所得(払戻)に対する課税額は(100万円-10万円-50万円)÷2=20万円。

つまり、年収の300万円に20万円が加算され、320万円の所得に対して税金がかかってきます。

速算表を元にすると、320万円は税率10%・控除額97,500円になるので、支払うべき税金は・・・。

320万円×10%-97,500円=222,500円となります。

同様に払戻ごとに所得税をまとめたのが以下。

-

- 払戻金額

300万円 - 払戻金額

500万円 - 払戻金額

1,000万円 - 払戻金額

2,000万円

- 払戻金額

| 年収 | 一時所得 | 課税額 | 税率 | 控除額 | 税金 |

|---|---|---|---|---|---|

| 300万円 | 1,449,975円 | 4,449,975円 | 20% | 427,500円 | 462,495円 |

| 年収 | 一時所得 | 課税額 | 税率 | 控除額 | 税金 |

|---|---|---|---|---|---|

| 300万円 | 2,449,975円 | 5,449,975円 | 20% | 427,500円 | 662,495円 |

| 年収 | 一時所得 | 課税額 | 税率 | 控除額 | 税金 |

|---|---|---|---|---|---|

| 300万円 | 4,949,975円 | 7,949,975円 | 23% | 636,000円 | 1,192,494円 |

| 年収 | 一時所得 | 課税額 | 税率 | 控除額 | 税金 |

|---|---|---|---|---|---|

| 300万円 | 9,949,975円 | 12,949,975円 | 33% | 1,536,000円 | 2,737,492円 |

このように年間の払戻と舟券代・年収がわかれば、確定申告すべき額をある程度把握することができるので、気になる方は計算してみてください。

競艇の税金で確定申告するやり方を3ステップでご紹介!

競艇の税金における確定申告は、以下3つの手順で行うことができます。

- 的中したレースをメモする

- 一時所得を計算する

- 確定申告を行う

確定申告と聞くと面倒なイメージな方もいるかもしれませんが、上記を押さえれば比較的簡単に申請をすることができるのでしっかりと把握していきましょう。

的中したレースをメモする

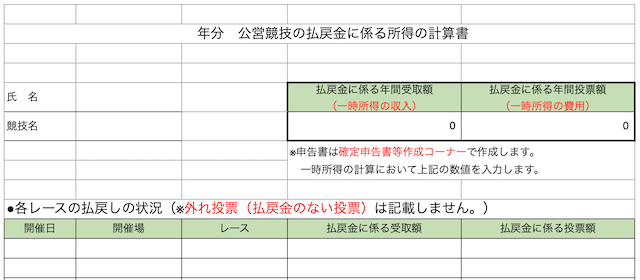

競艇の税金を確定申告するには、証拠となるレース詳細を控えておく必要があります。

国税庁からメモの指定があるのは、以下5つです。

- 開催日

- 開催場

- レース

- 受取額(払戻)

- 投票額(的中の舟券代のみ)

【記載例】

| 開催日 | 開催場 | レース | 受取額 | 投票額 |

|---|---|---|---|---|

| 1/1 | 多摩川 | 1R | 1,000円 | 100円 |

| 1/2 | 平和島 | 1R | 1,000円 | 100円 |

記載例を参考にノートなどにメモをしてください。

ハズレ券は、原則的に経費計上できないのでメモする必要はありません。

PCがある方は、国税庁の集計用フォーマットを活用するのがおすすめ。

レースの詳細をメモすれば、次の手順で行う計算を省略できるので非常に楽になります。

インターネットで投票している方は、レース詳細が分かる画面の写しでも代用可能です。

一時所得を計算する

メモをもとに一時所得の金額を計算しましょう。

- ①:年間払戻を計算

- ②:年間投票額(的中した舟券のみ)を計算

- ③:①-②-50万円

- ④:③÷2

③の金額がマイナスになった場合は、申告する必要はありません。

フォーマットを利用した方は、レース詳細を入力すれば自動的に算出されるのでこの手順は不要です。

確定申告を行う

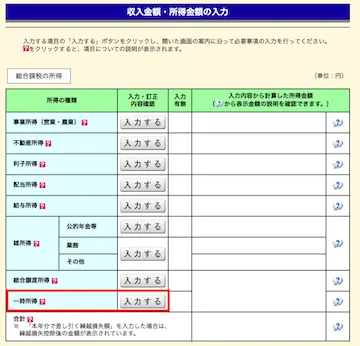

課税対象額がわかったら、確定申告書の一時所得の欄に記入し提出しましょう。

国税庁の確定申告書等作成コーナーなら、ネット上で申請書の作成・提出までできるのでおすすめです。

紙で提出する方は、税務署にて貰うことができます。

ネット・紙申請どちらにしろ、対象期間と提出期限があるので注意しましょう。

- 対象期間:1月1日~12月31日

- 提出期限:2月16日~3月15日

申請は、必ずお住まいの税務署で行ってください。

また、申告する場合には、確定申告書の他にも「源泉徴収票」「終始内訳書」が必要となるので、忘れず提出しましょう。

不明点がある場合は、税務署職員や税理士の方に質問してみてください。

競艇の税金の申告漏れがバレるとペナルティーが課される

競艇の税金に関して申告漏れがあり、それがバレた場合はペナルティーが課されます。

具体的なペナルティは以下の5つです。

| ペナルティー | 税率 | 概要 |

|---|---|---|

| 滞納税 | 5~15% | 納付期限を過ぎたことにより課される。 |

| 加算税 | 5~15% | 過少申告や無申告などに対して課される。 |

| 無申告加算税 | 5%or15% | 確定申告をせずに放置した場合に課される。 |

| 重加算税 | 35~40% | 悪質な無申告・虚偽申告に対して課される。 |

| 財産の差し押さえ | – | 無申告で納付をせずに放置した場合に課される。 |

上記の税率は状況や悪質性次第で変動することも。

例えば、無申告加算税は、税務署からの指摘が入る前に自ら申告をすると5%に軽減されるといった具合。

ただ、納税額が50万円を超える場合は10%分が上乗せされるので注意が必要です。

最も重いペナルティである財産の差し押さえは、信用情報にも傷が付くことも。

どういった状況にせよ、申告漏れや滞納を放って置くと自分の首を締めるので早期対応が重要でしょう。

競艇で税金の無申告がバレた人のパターン

そもそも申告していないのだから税金逃れがわかるはずないと思っている方もいるかもしれませんが、そんなことはありません。

特に、以下の3パターンは税務署に無申告がバレて追徴課税を受ける可能性が高いです。

- ネットのテレボートで投票する

- 1,000万円レベルの払戻を受け取る

- SNS場で高額払戻を晒す

近年、税務署はネット上の調査やデジタル情報の活用を積極的に行っています。

故に、テレボートの購入履歴や払戻の情報を税金逃れの証拠として活用するケースもしばしば。

また、SNSで高額払戻を受けたと投稿することで、税務署の目に止まり税務調査が入ることもあります。

他にも、競技は異なりますが、税務署は競馬で1,000万円以上の払戻を獲得した人の名簿を把握できるように制度を整えており、競艇でも同様のことが行われている可能性は高いです。

高額払戻を受けた方ほど槍玉に上がりやすいですが、税務署の目に付く機会は増えているので額に関わらず納めるべき税はしっかりと収めましょう。

競艇で節税するには長期的な競艇投資が有効

競艇の払戻について納税するとしても、できるだけ節税したい方もいるでしょう。

そんな方は長期的に大きなプラスを目指す競艇投資が有効です。

例えば、以下の事例を考えてみましょう。

- オッズ1000倍を1点1,000円で1回的中

- オッズ100倍を1点1,000円で10回的中

どちらも合計払戻は100万円ですが、経費として計上できるのは後者の方が多いため課税額は減少。

つまり、節税を考えると、1発で大きく狙うよりも、複数回で稼ぐ方が好ましいと言えます。

では、具体的にどのくらい課税額に差が生じるのか。

舟券代が払戻の1/10と1/2の時の課税額を合計払戻ごとにシミュレーションしてみましょう。

| 合計払戻 | 払戻の1/10の課税額 | 払戻の1/2の課税額 | 差額 |

|---|---|---|---|

| 100万円 | 20万円 | 0万円 | 20万円 |

| 200万円 | 65万円 | 25万円 | 40万円 |

| 300万円 | 110万円 | 50万円 | 60万円 |

| 400万円 | 155万円 | 75万円 | 80万円 |

| 500万円 | 225万円 | 100万円 | 125万円 |

| 1,000万円 | 425万円 | 225万円 | 200万円 |

| 1億円 | 4,475万円 | 2,475万円 | 2,000万円 |

勝負方法が違うだけでこれだけの差が生じます。

せっかく大きく稼げたのに、税金でほとんど持ってかれる・・・。

なんて勿体ないので、できるだけ手元にお金を残せるよう長期目線の勝負が必須です。

競艇の税金に関する近年の動き

近年、ネットの普及や社会情勢の変化などに伴い、ボートレースの税金に関する状況にも変化が生じています。

そこで”いま”知っておきたい競艇の税金に関連する最新情報を以下にまとめました。

- 競艇場がキャッシュレスカードを発行

- 払戻への課税はおかしいという議論が再燃

それぞれ詳しく解説します。

競艇場がキャッシュレスカードを発行

2015年ごろから、競艇場はキャッシュレスカードを発行するようになりました。

これは、専用端末で舟券購入やチャージ(入金)、自動払い戻し、ポイント獲得ができる専用ICカード。

交通系ICカードのようなイメージが近いでしょう。

キャッシュレスカードの利用で生じた払戻も当然ながら課税対象となりますが、競馬のUMACAと同様に税務署は追いにくい現状があるようです。

一方、一部の専門家からは履歴が間違いなく残るので、追いにくいだけで税務署に目を付けられれば一発アウトという声もあります。

払戻への課税はおかしいという議論が再燃

公営競技の払戻に対する税金については、長年「おかしい」との声が一定数ありましたが、近年はお笑い芸人のじゃいさんによりその議論が盛りがっています。

発端は2020年12月にじゃいさんが競馬で約6,410万の払戻を受け、数千万円の税金を徴収された事です。

じゃいさんは儲かっていない場合も税金を納めなければならないことや、外れ馬券の購入費が経費計上できないことなどを不服として、国税不服審判所へ審査請求しましたが当局はこれを棄却。

その後、一般社団法人「未来の競馬税制を考える会」を立ち上げて競馬を初め公営競技の税制改善を訴えて活動を始めました。

国会議員へのヒアリングやYouTubeで問題提起などを通して賛同する人が増えたことで、徐々に公営競技に対する税制へ「おかしい」という声も増加。

一般社団法人の名称通り、競馬の税制改善を基本に動いていますが、競馬も競艇も同じ公営競技です。

そのため、仮に税制が改善される場合は競艇の税金にも大きな影響が出てくるでしょう。

競艇の税金まとめ

今回は競艇の税金について解説しました。

改めて要点をまとめると以下の通りです。

- 競艇の払戻は課税対象

- 競艇の税金は払戻が50万円以上でかかる

- 原則として外れの舟券代は経費計上できない

- 払戻が50万円以上だと確定申告が必要

- 競艇の税金の申告漏れがバレるとペナルティがある

- 競艇で節税するには競艇投資が有効

競艇の払戻は課税対象であり、国民には納税の義務が課されている以上逃れることはできません。

現状、競艇で勝負する際は節税ぐらいしか有効手段がないですが、競艇を始め公営競技の税制に不満の声があるのも事実です。

不満の声を国が受け止め、今後税制が改善される可能性はありますが、それまではペナルティの対象とならないように適切に納税するようにしましょう。

この記事も読まれています

ページ

ページ

トップ 閉じる

閉じる

公式LINEにて"いま最も稼げる予想"を無料配信中!!

IDで検索する方は「@489swpee」です。

※先頭のアットマークを忘れないでください

{kind=link}